/*

-- Title : 주식시장, 합리적 기대이론, 효율시장 가설

-- Reference : BDMBA, 미쉬킨의 화폐와 금융

-- Tag : 배당 성장률 모형 합리적 기대이론 효율시장가설 행태금융론

*/

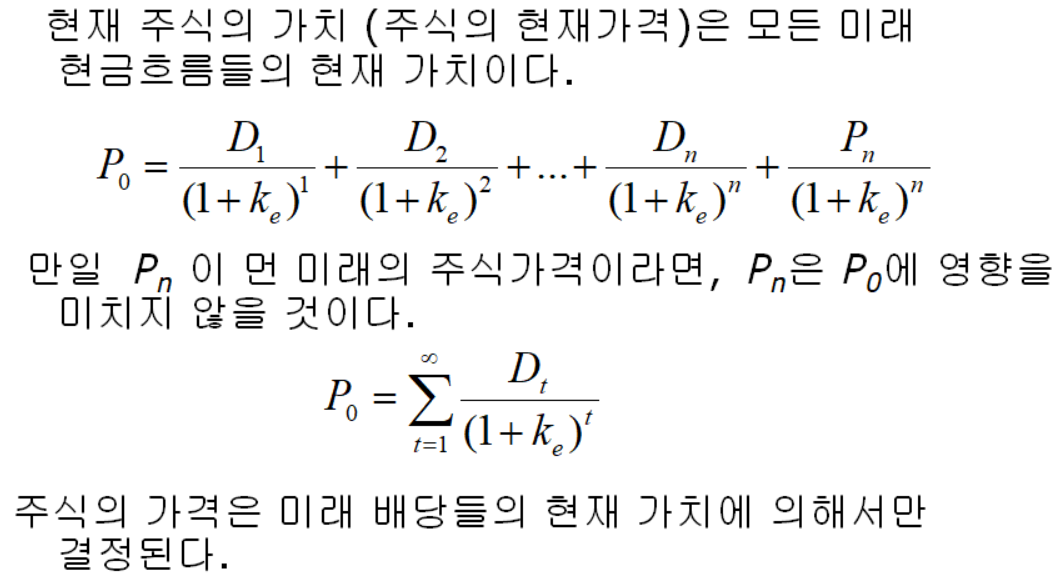

■ 보통주의 가격 계산

■ 일반 배당 모형

■ 고든의 배당성장률 모형(gordon growth model)

■ 시장은 주식가격을 어떻게 결정하나?

• 가격은 최고의 가격을 기꺼이 지불하고자 하는 구매자에 의해 결정된다.

• 시장가격은 자산을 가장 잘 이용할 수 있는 구매자에 의해 결정된다.

• 자산에 대한 우월한 정보는 인지 위험을 감소시킴으로써 자산의 가치를 증가시킬 수 있다.

• 정보는 개인들이 각 자산의 가치를 평가하는데 중요하다.

• 한 기업에 관한 새로운 정보가 발표될 때, 예상과 가격이 변화한다.

• 시장 참여자들은 계속적으로 정보를 받고 그들의 예상을 수정하며 이에 따라 주식 가격은 자주 변화한다.

■ 합리적 기대이론(theory of rational expetations)

• 적응적 기대(adaptive expectations)

- 예상이 과거 경험 만으로 형성된다.

- 예상의 변화는 데이터가 변화함에 따라 시간이 흐르면서 완만하게 이루어진다.

• 합리적 기대(rational expectations)

- 그러나, 사람들은 자신의 예상을 형성하기 위해 과거 데이터보다 더 많은 정보를 사용하고

- 종종 자신의 예상을 신속하게 변화시킨다.

• 예상은 모든 이용가능한 정보를 사용하면서 얻어지는 최적 예측과 일치한다.

• 합리적 기대가 모든 이용가능한 정보를 사용하면서 얻어지는 최적 예측과 일치하더라도, 최적 예측에 기초한

예상이 항상 완벽하게 정확하지 않을 수 있다.

- 예상이 가능한 한 최선의 예측(전망)이 되도록 하기 위해서는 많은 노력이 필요하다.

- 최선의 예측은 예측자가 일부의 관련된 정보를 알지 못하기 때문에 정확하지 않을 것이다.

■ 합리적 기대이론의 논거

• 주어진 정보를 이용하여 최선의 예측을 하려는 인센티브는 금융시장에서 특히 강하다. 금융시장에서,

미래에 대해 보다 정확하게 예측하는 사람들은 부유해진다.

• 따라서 금융시장에 합리적 기대이론을 적용하는 것이 특히 유용하다.

- 효율시장가설(efficient market hypothesis) 또는 효율자본시장이론(theory of efficient capital market)

■ 합리적 기대이론의 시사점

• 만일 한 변수가 움직이는 방식에 변화가 있으면, 이 변수에 대한 예상이 형성되는 방식도 변화한다.

- 통화정책의 변화 (예, 페더럴펀드 이자율 목표)

• 합리적 기대의 예측오차는 평균적으로 0이고 사전에 예측될 수 없다.

■ 효율시장가설

• 금융시장에서 증권의 현재 가격은 이용 가능한 모든 정보를 사용하면서 얻어지는 증권의 수익률에 대한 최적 예측이

증권의 균형수익률과 같아지도록 결정된다.

• 효율시장에서, 증권의 가격은 이용 가능한 모든 정보를 완전히 반영한다.

■ 효율시장가설의 논거

■ 주식투자에 대한 실용적 지침(효율시장가설의 적용)

• 투자자문가들의 추천은 시장수익률을 초과하는 수익률을 얻을 수 있게 하는데 도움을 줄 수 없다.

• 최신 정보는 아마도 주식가격에 이미 포함된 정보일 수 있다.

• 정보가 새롭고 예상치 않은 것일 경우에만 주식가격은 정보 발표에 반응한다.

• “사서 보유하는” 전략 (“buy and hold” strategy)이 소액 투자자에게 가장 현명한 전략이다.

• 신문과 발표된 투자 자문가 보고서에 있는 정보는 이미 시장참여자들에게 알려져 있고 주식 가격에 반영되어 있다.

• 따라서 이러한 정보에 기초하여 행동함으로써 평균적으로 초과수익률을 얻을 수 없다.

• 실증적 증거는 투자 자문가의 추천이 시장수익률을 초과하는 수익률을 얻는데 도움을 줄 수 없다.

■ 왜 효율시장가설은 금융시장이 효율적이라는 것을 의미하지 않는가?

• 일부 금융경제학자들은 모든 가격은 항상 정확하게 결정되고 시장기초여건

(market fundamentals->증권의 미래소득흐름에 직접적인 영향을 미치는 요소들)을 반영하기 때문에 금융시장은

효율적이라고 믿는다.

• 그러나, 주식시장과 같은 시장에서 결정되는 가격은 예측할 수 없다. 특히 시장 붕괴와 자산 가격을 내재가치보다 훨씬

높게 상승시키는 거품(bubble)의 존재는 금융시장이 효율적이라는 데 심각한 의문을 제기한다.

■ 행태금융론(behavioral finance)

• 행태금융론은 증권가격의 움직임을 이해하기 위해 인류학, 사회학, 특히 심리학과 같은 다른 사회과학분야에서

사용되는 개념들을 적용한다.

• 공매도의 부족은 손실회피성향에 의해서 설명될 수 있다.

• 대규모 거래량은 투자자의 과신(overconfidence) 에 의해서 설명될 수 있다.

• 주식시장 버블은 과신과 사회적 전염현상(social contagion)에 의해서 설명될 수 있다.