/*

-- Title : 이자율의 움직임

-- Reference : BDMBA, 미쉬킨의 화폐와 경제

-- Tag : 자산수요 재산 기대수익률 위험 유동성 채권시장 균형이자율 기대 인플레이션 유동성 선호 모형 통화공급 통화증가율 화폐증가율

*/

■ 자산 수요의 결정 요인

• 재산 (wealth)

- 각종 자산을 포함해 개인이 소유한 모든 자원

• 기대수익률 (expected return)=E(R)

- 보유기간 동안 예상되는 수익률로서, 다른 자산에 대비한 그 자산의 상대적인 기대수익률

• 위험 (risk)=V(R)

- 수익률의 변동성, 불확실성으로 다른 자산에 대비한 그 자산의 상대적인 위험

• 유동성 (liquidity)

- 자산을 얼마나 쉽게 그리고 얼마나 빠르게 현금으로 전환할 수 있는가를 나타내는 속성

- 다른 자산에 대비한 그 자산의 상대적인 유동성

■ 포트폴리오 선택이론(theory of portfolio choice)

• 다른 모든 조건이 일정할 때:

1. 재산이 증가하면, 자산에 대한 수요가 증가

2. 다른 자산에 비해 어떤 자산의 기대수익률이 상대적으로 높아지면, 그 자산에 대한 수요량이 증가

3. 다른 자산에 비해 어떤 자산의 위험이 상대적으로 커지면, 그 자산에 대한 수요량이 감소

4. 다른 자산에 비해 어떤 자산의 유동성이 상대적으로 높아지면, 그 자산에 대한 수요량이 증가

■ 채권시장의 수요와 공급

• 채권의 수요

- 다른 조건이 일정할 때, 채권가격이 낮을수록 (이자율이 높을수록), 그 채권에 대한 수요량이 증가; 음(-)의 관계

• 채권의 공급

- 다른 조건이 일정할 때, 채권가격이 낮을수록 (이자율이 높을수록), 그 채권에 대한 공급량이 감소; 양(+)의 관계

■ 채권시장의 균형

• 시장균형

- 어떤 가격 수준에서 사람들이 사려고 하는 수량(수요량)이 사람들이 팔려고 하는 수량(공급량)과 일치할 때 발생

• B^d = B^s 일 때

- 균형가격과 균형이자율이 결정됨

• B^d > B^s 이면

- 초과수요가 발생해 채권가격이 상승하고 이자율은 하락

• B^d < B^s 이면

- 초과공급이 발생해 채권가격이 하락하고 이자율은 상승

■ 균형이자율의 변동

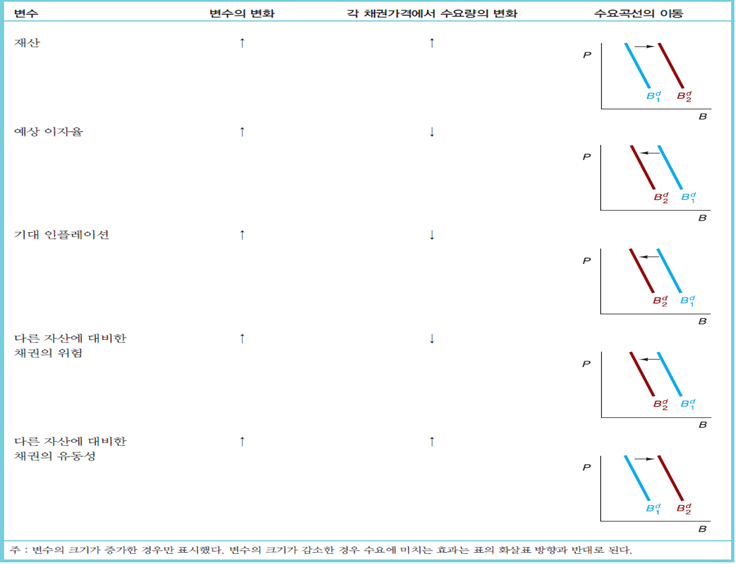

채권수요의 이동(shifts in the demand for bonds):

• 재산

- 재산이 증가하는 경기확장기에는 채권에 대한 수요가 증가하고 채권의 수요곡선이 오른쪽으로 이동

• 기대수익률

- 미래에 예상되는 이자율이 높아지면, 장기채권의 기대수익률이 낮아지고 수요곡선은 왼쪽으로 이동

• 기대 인플레이션

- 기대 인플레이션이 상승하면, 채권에 대한 기대수익률이 낮아져 수요곡선은 왼쪽으로 이동

• 위험

- 채권의 위험이 증가하면, 수요곡선은 왼쪽으로 이동

• 유동성

- 채권의 유동성이 증가하면, 수요곡선은 오른쪽으로 이동

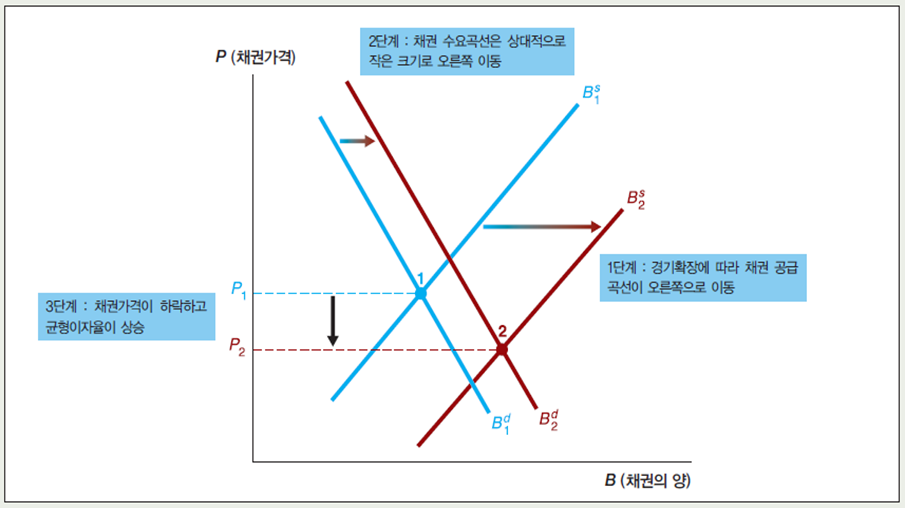

■ 채권 공급의 이동

• 투자기회의 예상 수익성

- 경기 확장기에는 공급곡선이 오른쪽으로 이동

• 기대 인플레이션

- 기대 인플레이션이 증가하면 공급공선은 오른쪽으로 이동

• 정부 재정 적자

- 정부 재정 적자가 커지면 공급곡선이 오른쪽으로 이동

■ 화폐시장의 수요와 공급: 유동성 선호 모형(liquidity preference framework)

• 화폐의 수요와 공급을 분석해 균형 이자율을 설명하는 케인즈의 이론

■ 유동성 선호(liquidity preference) 이론에서의 통화수요

• 이자율 상승에 따라:

- 화폐 보유의 기회 비용이 증가하고

- 화폐의 상대적인 기대수익률이 하락하며..

• 그 결과 화폐에 대한 수요 감소

■ 유동성 선호(liquidity preference) 이론에서의 규현이자율 변동

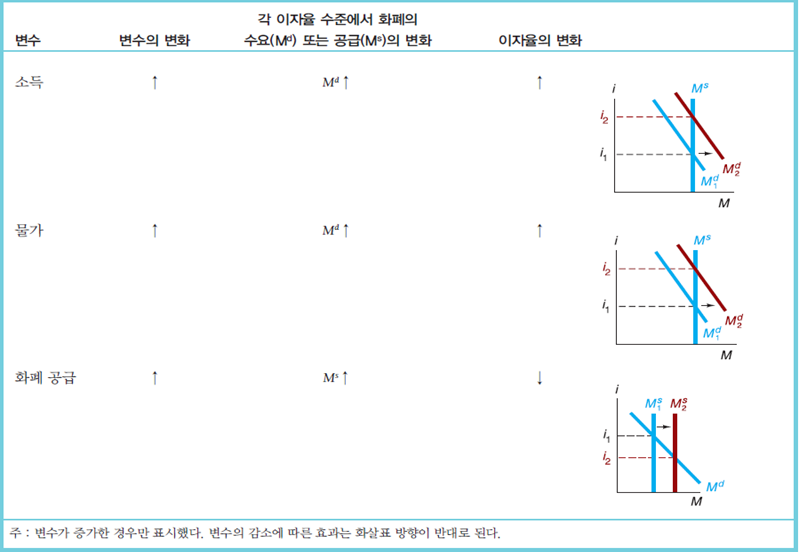

통화수요의 이동(shifts in the demand for money)

• 소득 효과 (income effect)

- 소득수준이 높아질수록 각 이자율 수준에서 화폐에 대한 수요가 증가해 수요곡선은 오른쪽으로 이동

• 물가 효과 (price-level effect)

- 물가가 상승하면 각 이자율 수준에서 화폐에 대한 수요가 증가해 수요곡선은 오른쪽으로 이동

■ 통화공급의 이동(shifts in the supply for money)

• 통화의 공급은 중앙은행에 의해 통제된다고 가정

• 중앙은행이 통화공급을 증가시키면 통화공급곡선은 오른쪽으로 이동

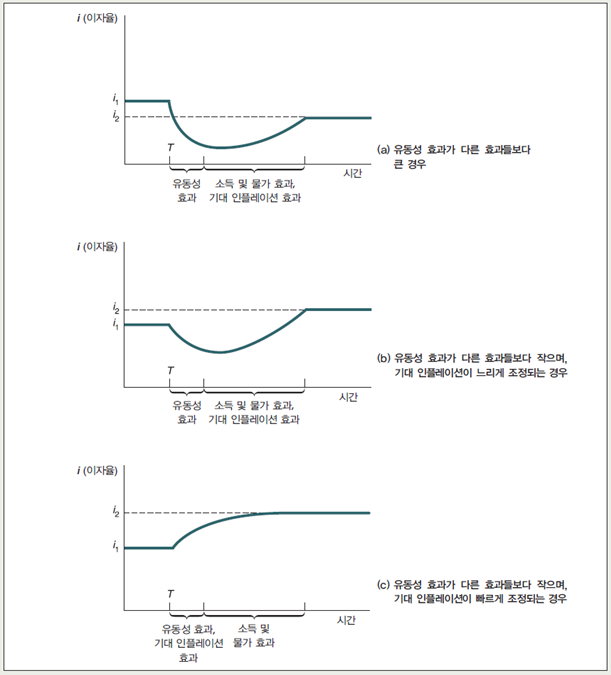

■ 물가 효과와 기대인프레이션 효과

• 화폐공급이 일시적으로 증가하면 물가가 상승해 계속 높은 수준에 머물게 되며,

• 물가수준의 상승에 따라 이자율이 상승

• 따라서 물가효과는 물가수준이 상승하기를 멈춘 후에도 계속 남아있음.

• 물가수준이 상승하는 동안에는 기대인플레이션이 상승해 이자율이 상승.

• 그러나 물가수준이 상승하기를 멈추면 기대 인플레이션은 0이 됨.

• 따라서 기대인플레이션 효과가 지속되기 위해서는 물가수준이 계속 상승해야 함.

■ 통화증가율이 높아지면 이자율이 낮아질까?

• 유동성 효과(liquidity effect)

- 유동성선호 이론에 따르면, 다른 모든 조건이 일정할 때 통화공급이 증가하면 이자율은 하락

• 소득 효과 (income effect)

- 화폐공급이 증가하면 경제를 확장시키기 때문에, 화폐의 수요곡선이 오른쪽으로 이동하여 이자율이 상승

• 물가 효과 (price-level effect)

- 화폐공급이 증가하면 물가수준이 높아지므로, 화폐의 수요곡선이 오른쪽으로 이동하여 이자율이 상승

• 기대인플레이션 효과 (expected-inflation effect)

- 화폐공급이 증가하면 사람들의 인플레이션 예상이 높아지므로, 이자율이 상승